飞行汽车深度研报2

四、关键技术难点

1.电池能量密度

在当前锂离子电池化学体系下很难实现超过400Wh/kg的能量密度。而实现超过400乃至达到600Wh/kg的高能量密度就需要下一代电池技术的发展。潜在的技术包括:固态电池,金属-空气电池等等。

当前锂电池能量密度举例参考:比亚迪三元锂电池能量密度为219Wh/kg,宁德时代麒麟电池目前能量密度255Wh/kg;2022年10月NASA宣布研制出了500Wh/kg的固态电池(硫硒电池),可应用于电动飞机。

对于电池能量密度对于续航能力的影响,根据清华大学郝瀚副教授团队测算:

当电池能量密度为200Wh/kg时,飞行汽车续航100km所需电池容量为70kWh,续航200km所需电池容量为537kWh(按照每度电5kg的重量,续航200km需要2.5吨电池,因此不现实)。

当电池能量密度提升至400Wh/kg时,100km续航所需电池容量为44kWh,200km续航所需电池容量下降到94kWh(下降了80%以上)。

电池能量密度如果提升至400Wh/kg,续航甚至可达到300km;能量密度如果提升至600Wh/kg,续航可达到400km。

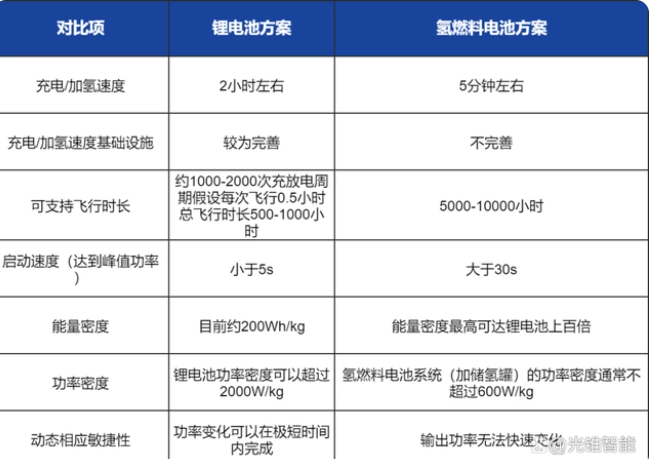

2.氢燃料电池方案的可行性

相对锂电方案,虽然氢燃料电池存在能量密度高、电池寿命长等优势,但在动态响应性及功率密度上存在一定不足(航空通常要求1500W/kg的功率密度,而氢燃料电池系统仅仅只能达到600W/kg),因此长期来看,我们认为氢燃料搭配一部分锂电池储能是更优方案,锂电池可用于启动和提供快速变化的功率输出,氢燃料电池可用于续航中的能量输出。

3.飞控/自动驾驶算法

eVTOL的飞行控制相关技术包含多个方面,包含动力学模型建立、(正常和降级)控制律设计、电传飞控系统设计、软硬件设计等。

飞控算法主要设计到不同机型的姿态控制,难度上多旋翼<复合翼<倾旋翼。

自动驾驶算法目前国内有小鹏汇天在研究。

4.机身材料技术

常见的有碳纤维复合材料(例如小鹏汇天、商用大飞机等),主要考量点为密度低、强度高。

碳纤维复合材料结构的密度通常在1.6g/cm3以下,而航空常用的金属中,铝合金密度为2.7g/cm3。

5.整机空气动力学性能

使得在巡航的过程中,能极大降低能源消耗。这也是相较于直升机的优势点,同时也是未来与地面交通工具能耗对比的关键点。

单纯依靠多旋翼的机型能效较低,未来的飞行汽车采用复合翼或倾旋翼是大概率事件。

6.安全性/适航认证

(1)关于适航认证

国际上认可的符合性表明方法有十种,分别为符合性声明(MC0)、设计评审(MC1)、分析/计算(MC2)、安全评估(MC3)、试验室试验(MC4)、地面试验(MC5)、飞行试验(MC6)、航空器检查(MC7)、模拟器试验(MC8)、设备合格性(MC9)。

企业在使用每一种符合性方法时,如何表明评审结论是有效的,都有相应的标准和规范要求。最终企业将会面对一个庞大的符合性矩阵。据从业人士和研究机构预计,eVTOL获取适航认证一般可能需要花费十亿元人民币左右。

例如沃兰特选择了中国民航局(CAAC)作为适航切入口,并在今年1月签署了中国国内首份客运eVTOL的安全保障合作计划(PSP),目标在2026年取得型号合格证(Type Certificate);Joby在争取美国联邦航空管理局(FAA)型号合格证,希望在2024年开始提供商业服务。

(2)保障安全性的措施

飞行控制系统需要在因故障降级后仍需要一定的飞行性能和飞行品质,故障引发安全关键功能失效的概率要足够小。

参考轻型飞机的安全配置,eVTOL也可标配或选配整机降落伞。

五、商业模式探讨

1.面向C端销售

例如小鹏汇天,预计售价在100万元以内,于2024-2025年开始交付;目标用户可参考全球范围内的豪车购买群体(如中东地区、欧美地区、国内用户等)。

2.面向B端销售

例如亿航智能,向景区销售载人飞行器,景区向游客提供航空游览服务。

3.提供运力服务

空中出租车模式,例如市区内的点对点服务(如市中心到机场)或临近城市的点对点服务,以运力服务为主的厂商需要重点看单台飞机的回本周期。

基于一系列假设测算,Uber认为可以将飞行出租车每英里的运营成本控制在0.496美元,低于Uber X(类似于专车)每英里的价格为2.34美金,Uber Pool(类似于拼车)的每英里价格为1.36美元。

4.行业现有的商业化进展

美国联合航空于2022年8月向Archer转了1,000万美元的交付前预付款,作为对首批100架飞行器的预定。

美国航空2021年给英国公司Vertical Aerospace投资了2,500万美元,且同意为250架飞行器订单中的50架支付一笔数目不明的交付前预付款。

商用时间规划:例如小鹏汇天、空客旗下CityAirbus NextGen、Volocopter、AeroMobil及Joby计划与2024年开始商用,贝尔旗下Nexus 6HX、SkyDrive、巴西航空旗下Eve、Lillium计划于2025-2026年开始商用。

六、国内外eVTOL公司总结

现有参与者主要分三类:国内创业公司、国外创业公司及国内外的产业巨头(例如汽车、航空产业)。

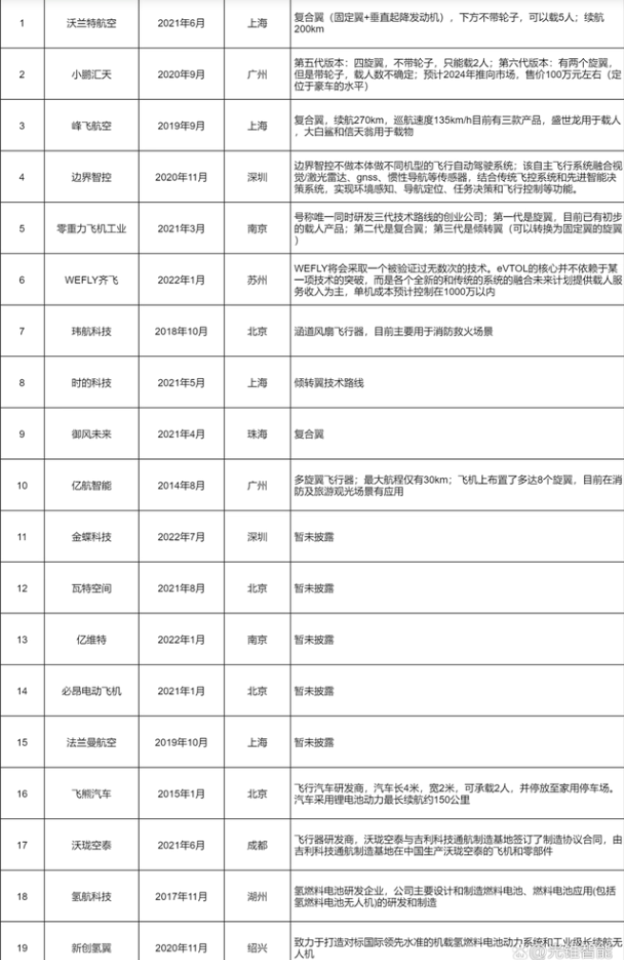

1.国内创业公司

国内值得关注的创新公司有:沃兰特航空

总结:国内厂商普遍成立时间相较于国外晚4-5年,在设计形态、技术积累及团队经验上有较大的差异化,在募资规模及公司体量上仅为国外友商的1/10左右,未来仍有较大的追赶潜力;以下19家公司中,多数公司在2020-2021年成立。

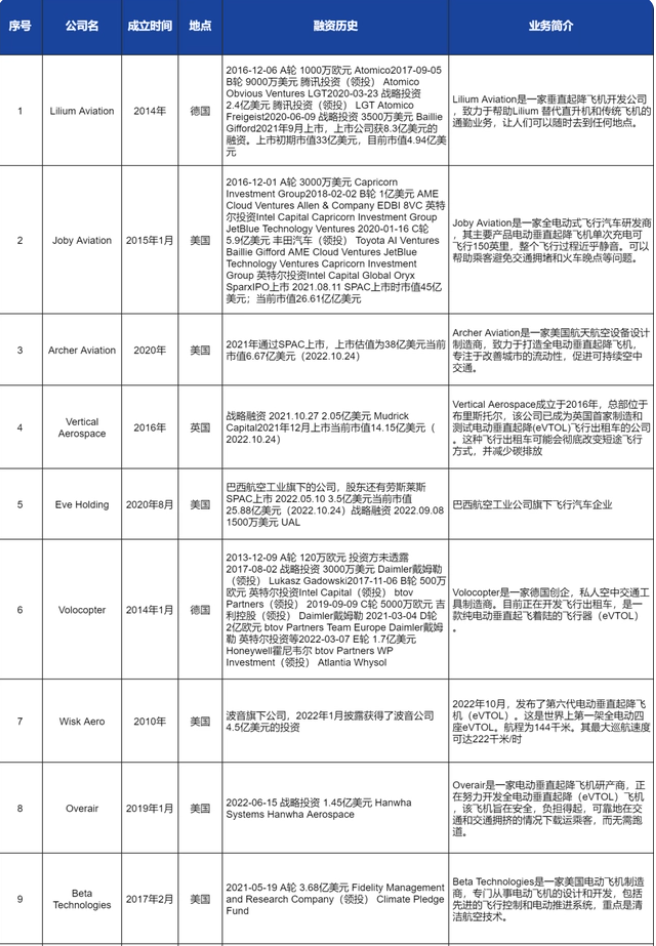

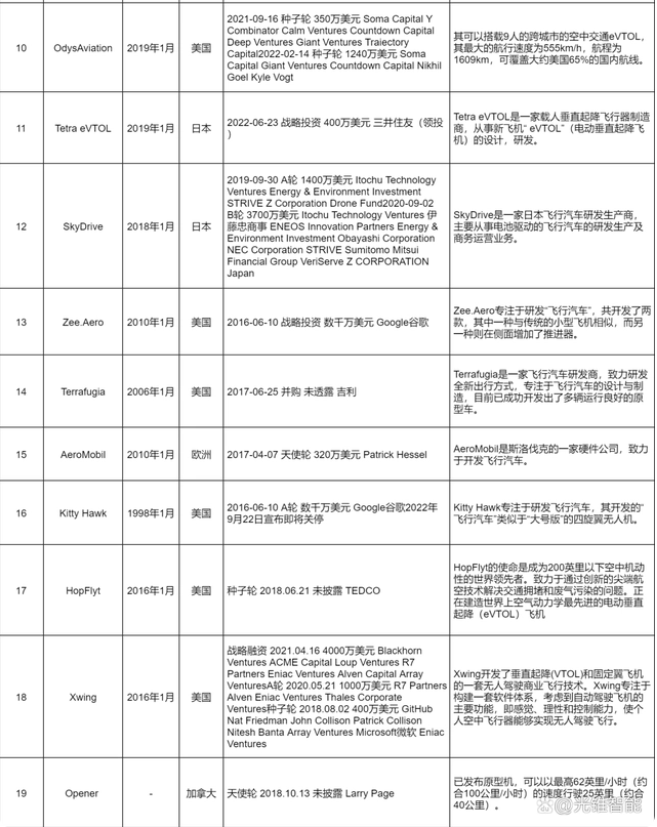

2.国外创业公司

总结:国外飞行汽车领域的独角兽公司普遍成立时间较早,集中于2014-2015年成立;

其中上市公司有5家:Lilium Aviation、Joby Aviation、Archer Aviation、Vertical Aerospace、Eve Holding,5家公司在美股的市值总和为78.25亿美元(根据2022年10月统计);其中有4家在2021年上市,1家在2022年5月上市;

非上市独角兽公司4家:Volocopter、Wisk Aero、Overair、Beta Technologies;

以上9家相对头部的公司中:美国5家,德国2家,巴西1家,英国1家。

3.产业巨头

目前国内产业巨头中,量产进展相对领先的是吉利集团,旗下拥有沃飞长空及太力飞行两家公司,在专利布局方面最领先的是大疆科技(虽然并未开始推出相关产品)。

七、观点总结

1、发展eVTOL是继地面交通新能源化后,燃油航空的电动化革命,长期来看有望大幅降低航空燃料成本(约为当前水平20%)及碳排放(如零碳航空)。

2、eVTOL能否实现的最核心关键点在于电池能量密度是否超过300-400Wh/kg,届时续航里程能够超过200-300km。

3、eVTOL企业的目标市场很可能是全球化的,有望在高铁/高速公路不发达国家,欧美/中东等发达国家率先落地。

4、商业模式上由专业公司运营的点对点载客服务很可能更先实现,C端用户开放自由驾驶难度较大。

5、eVTOL从现阶段到量产运营要到2025年(根据各厂家规划),预计从现在起5年内会小范围落地,大范围应用可能会长达10年以上。

6、目前对于选择何种机型技术路线尚未形成共识,复合翼方向兼顾实现可行性及先进性,倾旋翼方向更为先进,但实现难度更大。

7、国内外大型车企布局研发飞行汽车有一定的防御性/试探性,长期来看初创企业仍有较大的创新竞争机会。

附录:eVTOL VS 其他交通工具

1.油耗对比:

大型客机油耗:民航客机理想条件下平均每人每百公里油耗3-5升,而且随着飞行距离的增加和载客量的增多,油耗还会进一步降低。世界上最大的民航客机空客A380,理论平均每人百公里油耗仅有2.9升。

飞行汽车:由于不需要克服地面的阻力,仅需要克服空气阻力,再加上走直线,理论上能耗相对于汽车会更低;随着速度提升到201km/h时,飞行汽车获得最好的能源经济性,百公里的电耗将会降低到31度(根据Uber在2016年的测算);研究表明,eVTOL的航程只有突破了35公里,能源成本优势才能逐步凸显出来。

电动汽车:以Model S为例,如果车速到了超过141km/h时,百公里电耗将会达到41度。而在这个点,飞行汽车的能耗经济性将超越Model S(根据Uber在2016年的测算)。

2.运营效率:

由于速度更快,飞行汽车一天之内的运输趟数可能是汽车的数倍,每日运营公里数可达数千公里;因此一辆飞行汽车在整个生命周期内的运输里程可达到数百万公里(在换电模式下),远高于汽车水平。

3.碳排放:

在100千米(62英里)的旅程中,一辆满载的电动垂直起降飞行汽车携带一名飞行员和三名乘客,比平均载客量为1.54的陆基汽车所排放的温室气体要少。(根据2019年4月9日《自然通信(Nature Communications)》研究)

短期内,随着电池技术进步及电网清洁化,纯电动飞行汽车碳排放将低于路面内燃机汽车,但与路面纯电动汽车仍有一定差距,长期有望赶上或超越纯电动汽车。