电动航空和eVTOL资深专家马克摩尔对目前主流eVTOL的排名

最近,电动航空和eVTOL资深专家马克摩尔(Mark Moore)在著名航空媒体《航空周刊》上刊文,提出了对目前主流eVTOL的排名。鉴于马克摩尔在业内的地位,特全文翻译如下供参考。必须强调的是,这个排名和评比标准只是马克摩尔的一家之言,无论他资历和经验再丰富、了解的行业信息再多,这个排名也只是他的主观评价,仅供参考,这里的全文翻译只出于提供更多行业信息作为大家参考之用,不代表译者的个人意见。另外必须指出的是,马克摩尔曾在2021年受聘Archer公司作为顾问,不过他对《航空周刊》表示1年前已经不再担任该职务,并且不持有排名中任何一家企业的股票。

这其实不是马克摩尔第一次对各家eVTOL评头论足了,作为业内著名大炮,他经常置评各家eVTOL设计,影响较大的一次是2021年3月他在领英发表的评论文章,提出了对eVTOL设计的考虑因素和他认为当时较好的eVTOL机型设计(详见:优步Elevate创始人评价各类eVTOL设计 ),可以说,这次他搞的排名和评价跟他此前的观点是一脉相承,没有什么原则变化。

关于马克摩尔:

Mark Moore是优步Elevate项目、乃至eVTOL行业兴起的关键人物,是直接促成该项目的核心人物,他在2016年成功说服了优步的创始人兼时任CEO的卡兰尼克发起了Elevate项目,并牵头撰写了引发eVTOL及其城市空中交通应用(UAM)热潮的著名的Elevate白皮书。发起并加入优步Elevate项目之前,Mark长期在NASA担任航空技术创新的工程领导,直接参与发起并领导了本世纪初NASA的通航小飞机交通应用(SATS)项目,并亲自设计过一款单人eVTOL。马克2020年年中成立了Whisper Aero电涵道设计公司,同年12月Joby收购Elevate项目后,马克从Elevate项目离职并全职在Whisper Aero创业。

以下就是马克摩尔所做的本次排名的全文翻译。

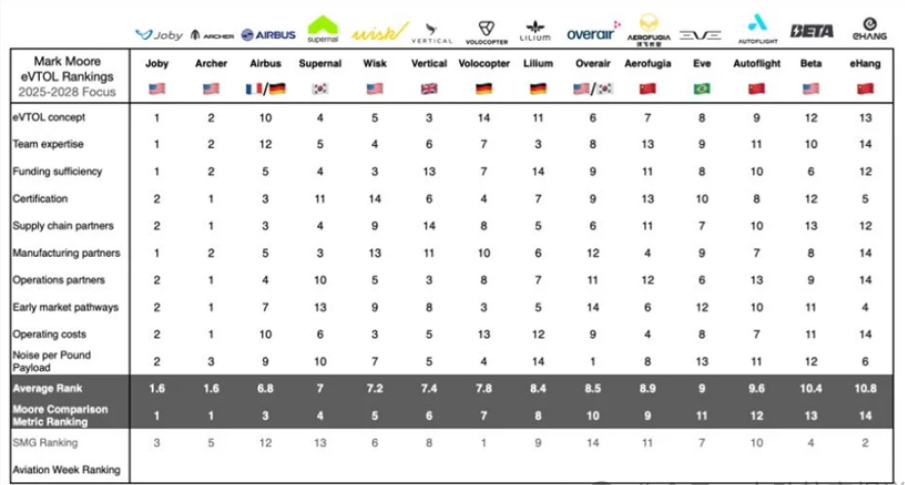

排名的方法论:先进空中交通(AAM)的产品种类繁多,毫无疑问,我们正生活在一个新的航空时代,推进和控制技术的根本性变革使新任务和新概念成为可能。

AAM 市场在eVTOL 和传统电动起降(eCTOL)概念类型之间有着明显的区别,这两类机型有着不同的研发计划、挑战和风险,因此将这两种机型分开进行比较,可以更公平地反映它们所做的努力。

以下是 eVTOL企业在 10 项不同工作方面的排名--每项工作都是公司获得成功产品的关键。有些公司在某一方面很强,而在另一个方面却很弱,因此我们制定了这种评分方法,以尽可能透明地反映他们成功的综合概率。

每个要素得分(从 1 到 14 分)相加后除以 10 个要素类别,得出总平均分。理想的得分是 1 分,表示在所有类别中均为第一名,而 14 分则表示在所有类别中均为最后一名。

(译注:这10项比较因素是:设计概念、团队专业性、资金、适航审定情况、供应链合作伙伴、生产合作伙伴、运行合作伙伴、早期市场开发、运行成本、每磅单位重量载荷的噪音水平)

马克摩尔的排名:

领先者--Joby和Archer:毫无疑问,Joby 是 eVTOL 领域的先驱,在美国和欧洲的适航审定走得最远,拥有最高性能/最低噪音的设计,并且已经对与它正在审定的机型类似的原型机试飞了很长时间。问题的关键在于,是成为先驱者最好,还是成为像Archer这样的快速追随者最好。

率先将新技术推向市场对于市场牵引力和建立经济性护城河极为重要,但率先行动也意味着你必须首先面对所有的硬仗。Archer是紧随Joby的快速追随者,其排名得分清楚地显示了其他人的落后程度。

通过跟随Joby,Archer能够根据Joby已公开分享的设计从而研制相应设计。这样一来,Archer的整机重量(总重 6,500 磅)无疑高于Joby(5,200 磅)。由于大多数eVTOL 的有效载荷重量约为总重的 15%,这意味着Archer 将能多搭载一名乘客。这意味着,在纽约和洛杉矶等密集的共享出行市场,Archer 的每英里每座的成本优势约为 0.50 美元。

在许多评分要素上,Joby 和 Archer 走的是高度相似的道路,尤其是在合作伙伴关系方面。没有比Joby所找的丰田更好的生产合作伙伴了,而Archer 与汽车巨头 Stellantis 也有类似的合作关系。但丰田已向 Joby 投资了约 5 亿美元,在董事会决策方面可能影响力过大,特别是与美国国防部合同有关的早期收入机会方面(丰田仍对任何军事合同不感兴趣)。

Archer公司的定位是美国空军“敏捷至上”项目中合同价值较大的公司,而Joby已经向美国空军交付了第一架eVTOL进行测试。两家公司都在与汽车合作伙伴一起建设大型工厂,两者的工厂所在的俄亥俄州和佐治亚州都提供了大量的州政府补贴。

另一个相似之处是两家公司都与主要航空公司合作,但有一个非常重要的区别。Joby 与达美航空(Delta Air Lines)是独家合作伙伴,而 Archer 与美联航(United Airlines)和印度靛蓝航空(Indigo)是非独家合作伙伴(据说还将宣布其他几家)。

能够与多家航空公司合作是一大优势,尤其是现在英国eVTOL 初创公司 Vertical Aerospace 正处于经营风险状态,其可能会出让与美国的航空公司所签的大订单。就运营途径而言,与航空公司的合作关系也很重要,Joby 似乎又把重点放在了与韩国和迪拜的独家运营协议上,而 Archer 则把重点放在了印度和阿联酋的非独家协议上。

Joby 和 Archer 的不同之处在于它们对量产化和供应链的选择。Joby的垂直整合战略使其拥有完全可控的最佳组件。而 Archer 仅在内部保留了关键的差异化电动组件(电机、控制器和电池集成),以保持更高的专注度,并有可能获得更容易的适航审定途径。

使用现有的电动车所用的CCS标准充电器、圆柱电池和佳明的航电设备,都是 Archer所采用的力图减少与 FAA 在适航审定过程中争议的例子。Joby则一直选择更优化的整合,采用新的充电器标准、成熟度较低的袋装电池以及自主开发的飞行控制系统。从短期来看,垂直整合可以带来更好的性能,从长期来看,可以实现更低的制造成本,但对于一家初创公司来说,在未经 FAA 验证的情况下试图做到这一切,会有许多痛点。

总之,Joby 和 Archer 都处于未来成功的有利位置,但它们仍有许多需要证明的地方,因为每家公司都要在2025年将其设计调整为最终符合型号认证的飞机。从投资角度看,Joby 是一家市值 40 亿美元的公司,拥有约 11 亿美元现金,而 Archer 的估值远低于 15 亿美元,拥有约 4.6 亿美元现金。纵观整个行业的分析师报告,德意志银行似乎对 Archer 更具吸引力的股票定价有最全面的了解。

混乱的中游:领先者与那些正在执行 2026-28 年适航认证战略的公司之间存在巨大的得分差距。在中游水平的企业中,只有中国的沃飞和峰飞、英国的Vertical公司和波音旗下的Wisk公司已经试飞了全尺寸验证机。

目前尚不清楚沃飞和峰飞正在开发的eVTOL是否能够携带全部有效载荷,而且坦率地说,任何中国eVTOL开发商都不太可能在2026-28年内获得美国/欧洲的适航认证。由于失去了一些关键的美国员工,峰飞将西方工程技术与中国制造相结合的尝试似乎受到了挑战。

英国的Vertical则面临着资金短缺、首架验证机坠毁以及动力总成供应商罗罗决定退出航空电推进等重大问题。作为西方唯一一家专注于无人驾驶自主飞行的 eVTOL 开发商,Wisk 同样面临着挑战。

虽然Vertial和Wisk都拥有出色的设计和团队,但 Vertical 与巴航工业的Eve eVTOL子公司合并的传言以及Wisk为 Archer 提供未来自主飞行系统的合作都表明,这两家公司可能会在未来几年内最先经历基本确定的整合。

作为 Wisk公司的所有者,波音公司对在不同的航空市场应用自动驾驶技术有着浓厚的兴趣,但对制造 eVTOL可能几乎没有兴趣,因为这会给其主要的商用飞机业务带来责任和声誉风险。

随着更多供应商的加入,德国Lilium(百合花)继续面临着巨大的资金缺口,同时其电池选择能否满足其设计的高功率需求也非常不确定。Lilium 最近的关于其电推进系统的网上视频回避了其面临的关键问题,如垂直降落时的电池寿命终止特性以及其独特的硅阳极电池的成本。

巴航工业下属的Eve Air Mobility(夏娃公司)似乎进展缓慢,团队规模较小,花费也比其他公司少,很有可能将其投入使用的时间推迟到2030年。源于以色列、现由美国和韩国投资人合资拥有的Overair 的首架验证机即将试飞,关键问题是如何使其复杂的低转速四倾转旋翼设计具有经济竞争力。

脱节:有些排名差异很大,令人不禁要问为什么没有达成更大的共识(译注:这里排名差异指的是排名表中马克摩尔的排名与作为参考的美国SMG咨询公司此前所做的排名)。这也是为什么必须查看不同评估标准的积分计算的关键原因。一家公司可能其产品的适航进度很好,但其设计却很糟糕,因此其商业可行性就很差。让我们来比较一下存在较大评分差异的企业。

·Volocopter 和亿航(SMG公司的排名分别是第1名和第2名,马克摩尔的排名分别是第7名和第14名):Volocopter 和亿航在适航进展和用于空中游览的早期市场开发方面得分都很高,但它俩的设计概念在所有产品中是最差的。

任何飞机设计师在设计多旋翼eVTOL时(尤其是带有矩阵式结构吊杆的多旋翼,这会增加很大的重量和阻力)都会意识到,这种设计的阻力要比带升力面的eVTOL高出5-10 倍。其结果是飞行速度低(要达到最大航程的速度为40英里/小时),航程很短(使用全部电池容量的航程为15 英里)。

这种航程、有效载荷和速度的组合导致了高运营成本和低效率--尤其是对于仅能容纳两人的飞机而言。对于 Volocopter 来说,这意味着搭载一名飞行员和一名乘客;对于亿航来说,由于采用了无人驾驶和尺寸较小的座舱,意味着可以搭载两名体型较小的乘客。

虽然Volocopter和亿航都声称将开始生产双座多旋翼产品,但他们都展示了四座的带机翼的设计,这等于承认了其初始产品的严重局限性。然而,这些初始产品是否具有足够的实用性,能够为获得美国联邦航空局(FAA)或欧盟航空安全局(EASA)的适航认证所需的初始投资带来合理回报,这一点令人怀疑,由此也不确定投资者是否愿意为他们的下一代产品提供资金。

最重要的是,Volocopter 和亿航正在玩短线游戏,希望作为一家小公司,他们能建立足够的势头,以进入下一阶段。但是,由于性能和经济性不佳,他们没有必要争先恐后地推出一款几乎没有用武之地的糟糕产品。

·空客公司和现代汽车下属的Supernal公司(SMG咨询公司排名分别为第12名和第13名,马克摩尔本次排名分别为第3名和第4名):空中客车和 Supernal 公司都是大型航空航天和汽车公司,它们对 eVTOL 的开发进行了大量投资。另外一个共同点是,它们在早年都犯过重大错误--空中客车公司早期的eVTOL设计概念很差,根本没有机会(如最初的 CityAirbus),而 Supernal 公司的管理层/员工/工程人员流动率最高。

然而,随着空客公司在CityAirbus NextGen项目上取得良好进展,以及 Supernal 公司公布其新产品概念,他们最近的努力有了成功的机会。CityAirbus NextGen 具有独特的设计理念,即简化为只使用多旋翼提供控制,但采用大机翼以提高巡航效率。

Supernal从最初的概念设计到现在已经花了四年时间,最终推出了与 Archer公司的Midnight相似的产品(但后部螺旋桨向下倾转)。空客和Supernal的这两个设计能否通过适航认证还存疑,但空客公司和 Supernal显然都在玩长期游戏。两家公司都在尝试多种截然不同的设计概念,以等待最终的适航认证规则和领先者先进入市场,两家的产品计划都放在了2030 年。

尽管如此,这两家公司的实力都不容小觑,因为它们是唯一拥有完善的内部制造能力和充足资源以确保成功的开发商。一旦路径畅通,这两家公司将成为主要参与者。尤其是 Supernal 在韩国拥有主场优势,而韩国将是 UAM的绝佳机会。

·Beta公司(SMG咨询公司排名第4,马克摩尔本次排名第13):贝塔公司是一个值得单独分析的独特案例。在开发了两个 eVTOL设计概念之后,该公司已将这些工作搁置一边,专注于将其最新飞机改装成传统滑跑起降的电动固定翼飞机(eCTOL)。

几年来,我们中的许多人都确信,由于冗余度不足,导致在某些失效模式下控制不佳,Beta的四旋翼eVTOL设计难以通过适航审定。在冗余问题上,Beta 一直是个例外,其 eVTOL 概念很可能需要重新设计成六旋翼方式才能解决问题。

还有人称赞 Beta 采取了更务实的方法,以先爬、后走、再跑的策略逐步进入电动飞机市场。但这种逻辑是行不通的,因为贝塔公司已经完全改变了任务,改为基于跑道的固定翼解决方案,同时由于取消了升力旋翼来调整其设计概念,导致 其电动固定翼的设计又远非最佳。

由于贝塔公司推迟了 eVTOL 的开发,其最初的客户UPS、United Therapeutics 和 Blade等只能使用不符合最初投资理念的电动固定翼飞机。但如果这些客户想要电动固定翼飞机的话,他们最好选择Ampaire(安飞)的塞斯纳208混动电动改装飞机,其性能、有效载荷、航程和经济性都要好得多。

还有人称赞 Beta公司投资开发充电网络,但这种逻辑也有缺陷。使用高风险资本需要追求高回报,而 Beta 将资源用于基础设施建设,表明其缺乏对飞机这一核心任务的重视。

其他开发商正在适当地委托基础设施合作伙伴承担这一责任,因为在充电设施上的支出并不能提供强大的经济性护城河(或投资回报)。取而代之的是,eVTOL、固定基地运营商(FBO)和垂直起降场提供了令人信服的竞争力护城河。虽然 Beta 生产标准的CCS充电器,但坦率地说,专注于充电桩设计和安装的资深公司可以提供更好的充电器。

总之,贝塔公司目前并不是一家eVTOL开发商,而且在尝试了两款 eVTOL验证机之后,它又转向了电动固定翼市场,这表明它对与垂直起降类飞行器相关的挑战和要求缺乏了解。