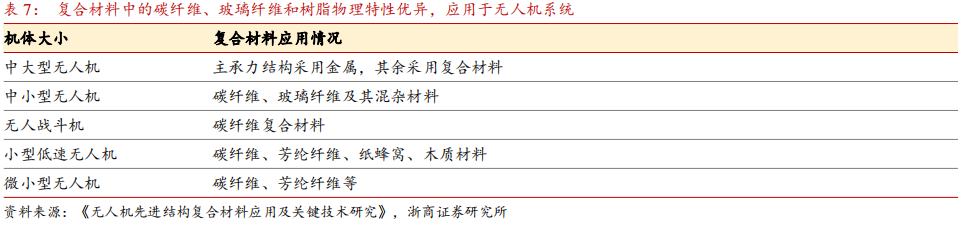

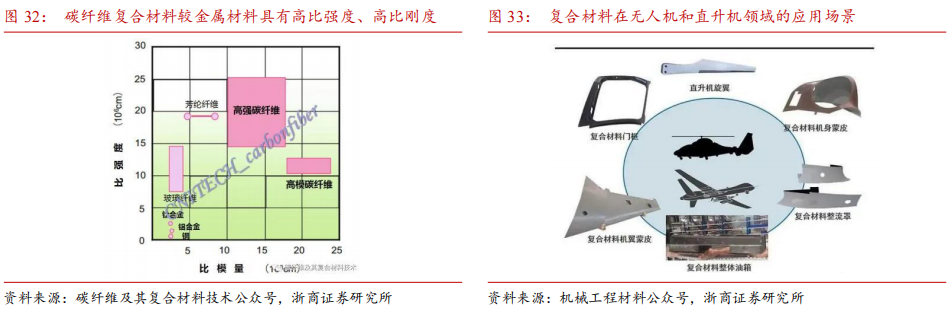

无人机性能飞跃的“神助攻”——复合材料

复合材料:对无人机结构轻质化、小型化和高性能化起关键作用

复合材料是由两种或两种以上不同性能、形态的材料,通过复合工艺组合而成的新型材料。复合材料在继承原有材料的主要特征的基础上,也能够通过复合效应克服单一材料缺陷,提升整体性能。

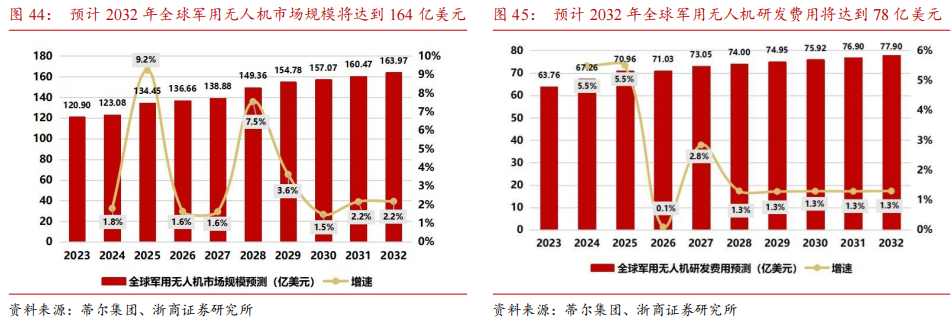

军用市场规模持续增长,预计2032年全球市场达164亿美元

全球军用无人机市场规模不断上升,我国无人机军贸出口势头向好。

(1)全球军用无人机市场:根据蒂尔集团报告预测数据,2023-2032年全球军用无人机市场规模持续保持增长,2032年全球军用无人机市场规模达到164亿美元,复合增速为3.44%;研发费用方面,预计全球军用无人机研发费用从2023年64亿美元增长至2032年78亿美元,复合增速为2.25%。

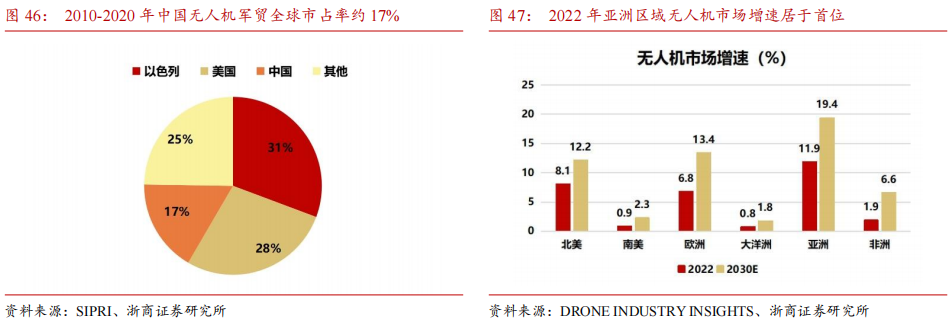

(2)军贸市场份额占比:根据斯德哥尔摩国际和平研究所SIPRI数据,2010~2020年中国无人机军贸市场份额合计占比约17%,位居全球第三,其中主要出口机型为“彩虹”和“翼龙”型号无人机。预计未来我国无人机军贸市场份额有望进一步上升。目前世界范围内具有无人机完整产业链的国家仅有以色列、美国、中国。

(3)全球无人机市场增速排名:根据Drone Industry Insights数据,2022年全球无人机市场增速前三的地区分别为亚洲、北美、欧洲,增速分别为11.9%、8.1%和6.8%,亚洲无人机市场持续保持高景气。

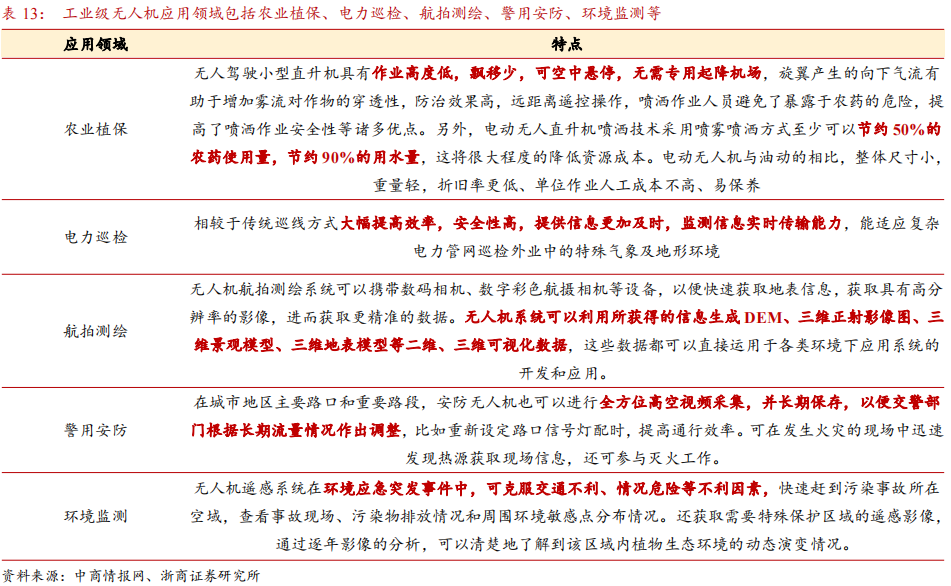

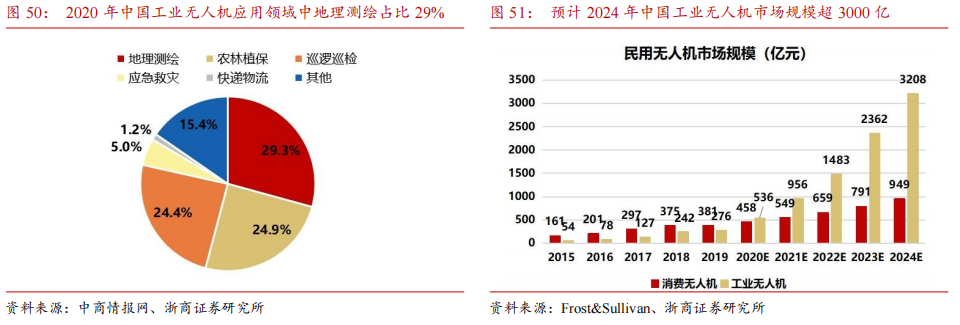

民用无人机应用场景逐步挖掘,工业级无人机市场有望快速增长。随着技术逐渐成熟,叠加政府政策支持,民用无人机下游应用区域逐渐打开。目前工业级无人机主要应用场景有农业植保、电力巡检、航拍测绘、警用安防、环境监测、铁路建设、灾害救援等,通过与大数据、云计算等技术结合,工业无人机已经从“垂直进步”走向“水平进步”。